开yun体育网咱们以为城投公司仍有其存在的贫困价值-云开app·Kaiyun下载官方网站-登录入口

(来源:标普信评)

热门话题问答

Q1

]article_adlist-->

]article_adlist-->如何看待8月1日财政部通报六起地点政府隐性债务问责典型案例?

信用蓄意和本事部总监王雷答:

财政部本年两次通报地点政府新增隐债问责典型案例,反应出地点化债场所也曾严峻,中央政府监管也曾较为严格。本次通报的典型案例波及辽宁沈阳、福建厦门、山东德州、湖北武汉东湖高新区、重庆武隆区和四川成齐等地,探讨地点政府通过国有企业举债融资或垫资实践大家面孔,导致新增隐性债务,波及金额较大、问责指引层级较高、问责东谈主数较多,警示各地坚贞阻拦隐性债务增量,妥善处置和化解隐性债务存量。本岁首次通报发生在4月18日,波及内蒙古、吉林、黑龙江、河南、云南和青海等地的非法新增隐债及化债演叨行为。

自2023年7月中央政事局会议提议“一揽子化债决议”,国度和地点政府对融资平台存量债务开展系统化解,但地点政府通过国有企业非法新增隐债时局也曾存在。在此配景下,7月30日召开的中共中央政事局会议重申加强地点债务风险防控,明确“有劲有序有用鼓励地点融资平台出清”。咱们以为,战术意在剥离城投企业的政府融资职能,而非辩说其主体价值;改日,城投公司仍可通过阛阓化转型链接兑现发展。

中央坚贞算帐隐性债务的战术导向下,排斥城投企业的政府融资职能,并兑现政府与城投企业间信用分离已成为势必趋势。在此配景下,地点平台的整合与刊出冉冉成为一种趋势。然则,咱们以为城投公司仍有其存在的贫困价值。通过阛阓化转型,城投公司不错在战术允许的界限内,链接在当地从事基础设施开垦、提供大家居品或服务等业务,从而助力地点社会经济的发展。城投公司正积极探索新的发展标的,竭力在化债和转型发展中找到自己新的定位和价值。

中央政府在强力支捏地点化债的同期严守“不新增”底线,大限制债务置换压降与高压监管问责机制并行下,任何冲破新增隐债底线的行为齐将被严肃追责。财政部数据显现,戒指2023年底,隐性债务限制约为14.3万亿元,在此基础上,国度明确了隐性债务到2028年清零的目标,推出“6+4+2”中永久地点隐债化解战术组合。这一系列程序瞻望将地点需消化的隐性债务总数降至2.3万亿元。2024年以来,地点政府刊行债券化解隐性债务所有这个词约6万亿元。突出是2025年上半年,各地政府加速了刊行速率,上半年已刊行1.8万亿元的置换债券(占全年额度的90%),以及4648亿元的非常新增专项债券(完成经过达58%)。然则,本年6月审计署深刻的非法举债情况标明,部分地区在化解隐性债务方面仍需创新和加强。举例,福建晋江的融资平台于2024年9月向一家公益组织借债15.02亿元,用于支捏政府投资面孔。

咱们以为,上述对非法融资案例的严格问责以及对融资平台出清的明确条目,开释出浓烈信号:中央政府推出系列力度空前的战术程序全力支捏地点政府隐性债务化解,同期以“零容忍”立场划清“严禁新增隐性债务”的战术红线。任何违抗隐债化解轨则的行为齐将受到严作风查,以此褪色地点政府“中央最终兜底”的预期,谨防谈德风险,幸免地点政府因预期中央营救而削弱财经次序。

Q2

]article_adlist-->如何看待2025年下半年房地产、金融机构以及结构融资行业的信用发展趋势?

工商企业评级部总司理张任远、金融机构评级部总司理栾小琛、结构融资评级部总司理张恩杰答:

地产方面,受宏不雅经济波动和住户收入、干事预期偏弱影响,2025年下半年楼市仍靠近下行压力,咱们瞻望2025年宇宙商品房销售额将下跌5%-10%。高线城市及高品性住宅销售进展相对隆重,二手房交游强于新址,高品性住宅供不应求与滞销库存去化困难酿要素化,全体阛阓呈现结构性“回稳”特征,但低线城市供需失衡问题依旧凸起,制约全面企稳。战术方面,2024年四季度以来的战术刺激遵循已趋弱,稳住楼市仍有赖于战术的捏续发力。下半年重心模式城中村校阅货币化安置、存量房收储和地盘回储、白名单等战术的落地力度,其中货币化安置、专项债支捏的存量房回购有望成为要害举措,但各地实践经过互异显豁,战术遵循有待进一步不雅察。房地产企业在销售功绩和土储质料上的分化加重,瞻望改日房企探讨将高度依赖中枢城市优质资源得回及新面孔回款智力。“有用”土储不足的房企销售进展或将永久承压,其再融资智力仍有赖于外部股东支捏以及可抵质押财富的弥散程度。咱们以为,房地产阛阓踏实还需战术捏续发力,模式城中村校阅、商品房收储等程序的本体落地进展过甚对阛阓的提振遵循。

金融机构方面,2025年生意银行业务增长靠近压力,证券公司营业收入与盈利稳中有升。瞻望净息差捏续收窄和房地产及城投贷款带来的盈利性压力使生意银行的行业净利润增速处于较低水平,行业盈利性趋弱,但成本弥散性大概保捏适当。诚然部分中小银行成本和财富质料恶化,但政府支捏立场不变且其进款踏实性并未受到显豁影响,全体信用质料踏实。受益于经纪及自营业务收入加多、成本管控有用和低杠杆起原,证券行业信用质料总体踏实,在监管战术支捏下,吞并重组捏续鼓励。

结构融财富品的信用进展仍将保捏踏实,但不同居品靠近的压力不同。RMBS全体财富进展踏实、回收率较高,重复弥散的逾额利差和次级增信,足以因循优先级证券的兑付,需模式战术变动对住房按揭贷款信用质料的影响。车贷ABS财富池累计爽约率全体可控,但行业竞争加重、客群下千里或将影响车贷ABS基础财富信用进展,此外需模式新遐想金融居品和新能源汽车替代效应的影响。消耗贷ABS信用进展或将进一步分化,同期需模式新披发消耗金融居品抵消耗贷ABS财富池信用质料的影响。

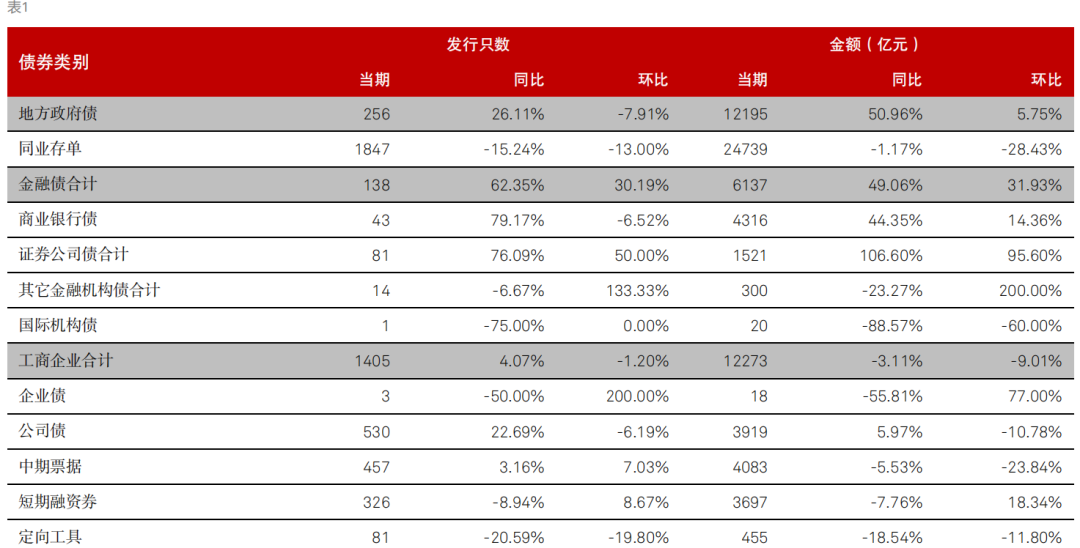

债券刊行情况

2025年7月,除地点政府债和金融机构债外,其他类型债券刊行量宽绰环比下跌。地点政府债券方面,受战术节律、基数效应影响,刊行量环比增长但幅度弱于同比;新增地点政府专项债中,土储类专项债占比凸起。工商企业债券方面,短期融资券刊行量较上月有所飞腾,但不足前年同期;中期单子刊行量虽环比下滑,但依旧为工商企业债券中刊行量最大的品种;公司债刊行量同比小幅飞腾,但环比回落。金融机构债方面,多数品种环比增长,其中生意银行债收获于国有大行二级成本债汇聚落地,刊行限制同比、环比增幅显耀。财富支捏证券方面,信贷财富支捏证券刊行量环比飞腾,但企业财富支捏证券及财富支捏单子刊行量则略有收缩。

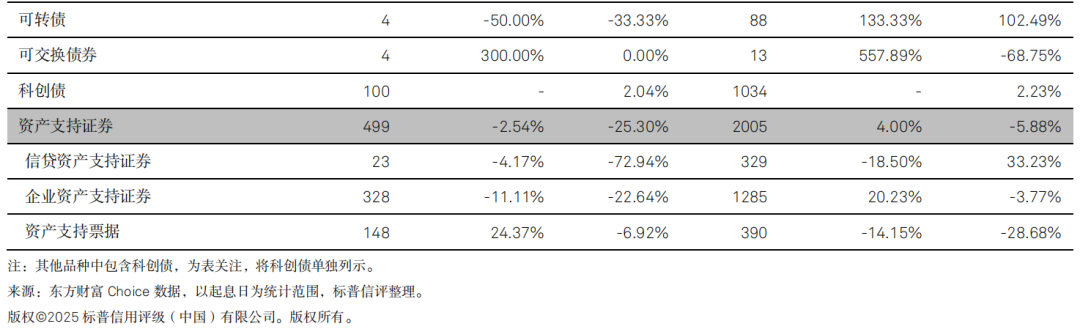

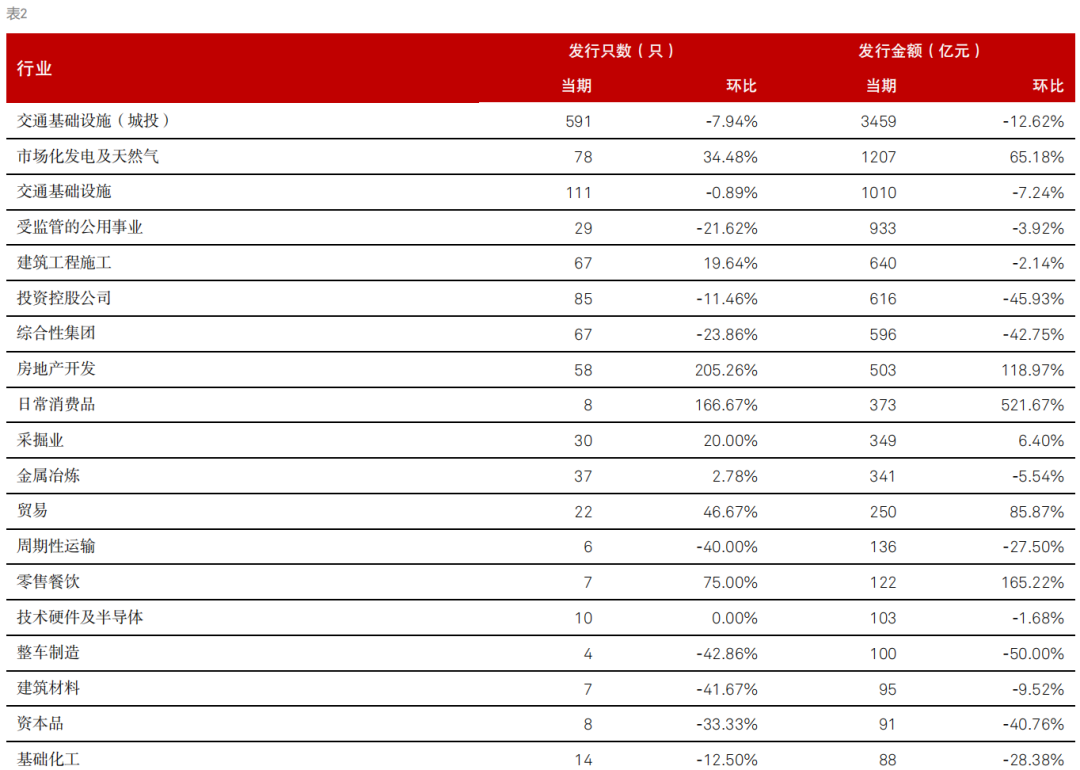

证实标普信评的工商企业行业分类,2025年7月,工商企业债券刊行限制环比微降,房企信用债融资边缘改善。城投企业、交通基础设施以及受监管的公用奇迹行业的债券刊行限制环比均有所收缩。比拟之下,7 月房地产企业融资限制同比、环比均显耀回升,兑现较大幅度增长;中央国有企业链接看成阛阓上的主要刊行力量,同期民营企业的融资情况也出现积极变化,融创房地产和金辉控股在本月得手刊行信用债券。经常消耗品行业环比增长显豁,主要能源来自于伊利实业超短期融资券的宽绰刊行。

净融资额

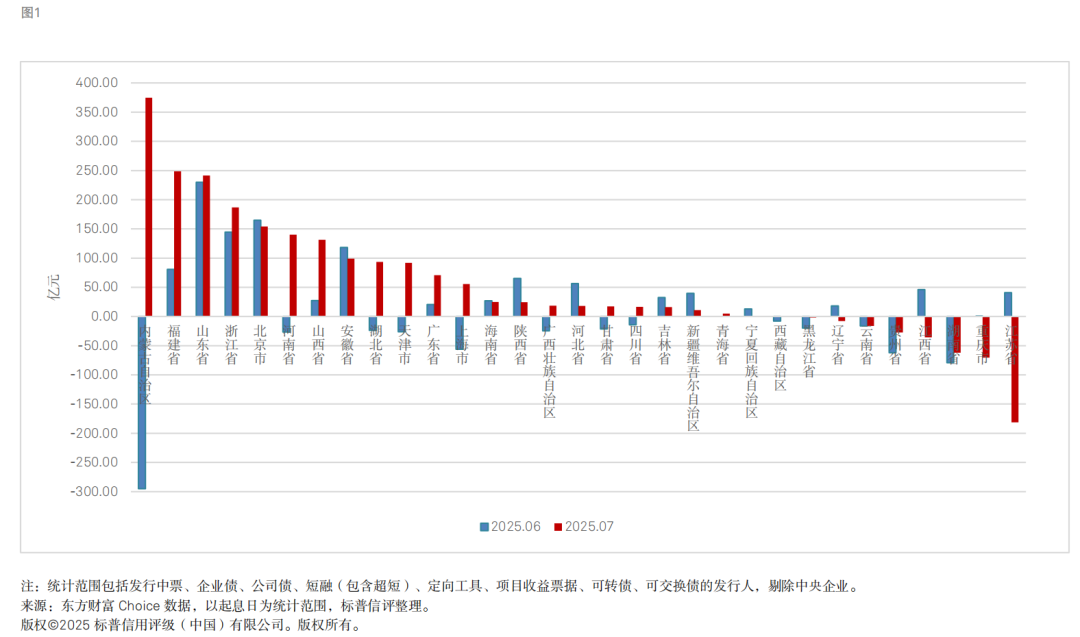

2025年7月,全阛阓工商企业类信用债净融资继续上月净流入趋势。分区域来看,内蒙古因伊利实业刊行大额超短期融资券,成为本月净流入限制最大的地区;福建、山东、浙江等地保管净流入;河南、湖北、天津、上海等区域净融资进展显豁改善,由负转正;江苏成为独一净流出超百亿省份。

取消刊行情况

2025年7月,工商企业与生意银行存单取消刊行呈现分化趋势。工商企业端,取消刊行的主体数目及限制辞别环比下跌33%和26%,其中,建筑工程施工行业取消刊行偏多。与之相悖,生意银行取消存单刊行的流派及限制则环比辞别飞腾31%和55%。

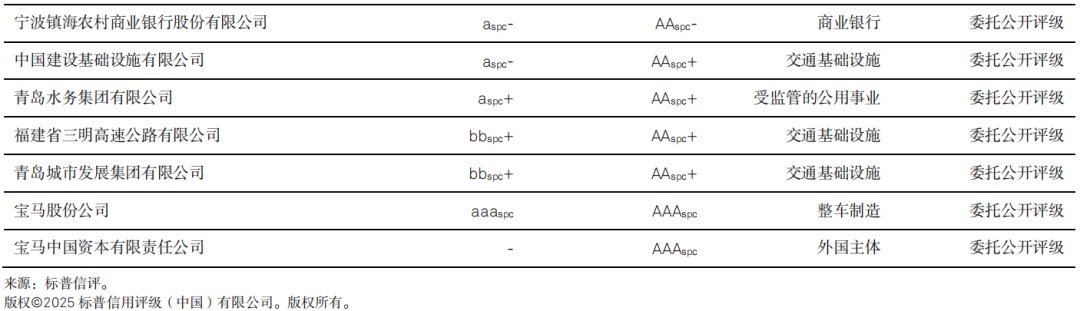

标普信评主体评级信息

标普信评主体评级信息

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP